Kod ugovaranja stambenog kredita jedno od najvažnijih pitanja je: odabrati fiksnu ili varijabilnu kamatnu stopu? Na prvi pogled razlika se čini jednostavna — fiksna kamata daje sigurnost, a varijabilna može biti povoljnija ako kamate padaju. Međutim, kod kredita koji se otplaćuje 15, 20 ili 30 godina, ta odluka može značajno utjecati na ukupni trošak kredita i mjesečnu ratu.

U nastavku donosimo jednostavno objašnjenje razlike između fiksne i varijabilne kamatne stope, njihove prednosti i rizike te praktične smjernice što gledati prije potpisivanja ugovora o stambenom kreditu.

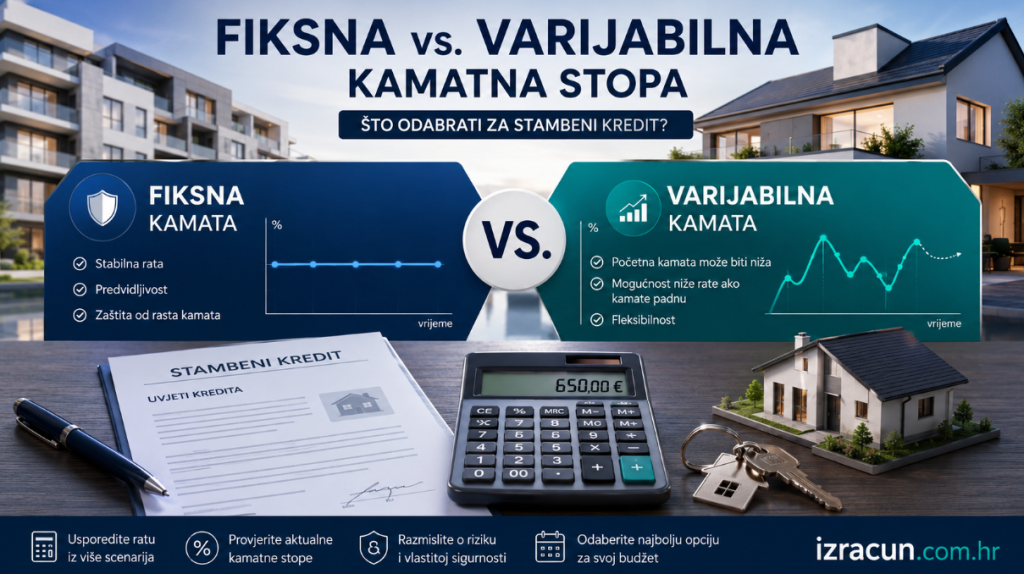

Što je fiksna kamatna stopa?

Fiksna kamatna stopa znači da se ugovorena kamata ne mijenja tijekom određenog razdoblja. To može biti cijeli rok otplate kredita ili samo početno razdoblje, primjerice prvih 5, 7, 10 ili 15 godina.

Najveća prednost fiksne kamate je predvidljivost. Ako je rata kredita danas 650 eura, ona ostaje ista dok traje razdoblje fiksne kamate, bez obzira na promjene tržišnih kamatnih stopa.

Prednosti fiksne kamatne stope

- rata kredita je stabilna i lakše ju je planirati u kućnom budžetu,

- zaštićeni ste od rasta kamatnih stopa,

- manji je rizik neugodnih iznenađenja tijekom otplate,

- pogodna je za osobe koje žele sigurnost i stabilnost.

Nedostaci fiksne kamatne stope

- početna kamata može biti nešto viša od varijabilne,

- ako tržišne kamate padnu, vaša rata se neće automatski smanjiti,

- kod nekih kredita fiksna kamata vrijedi samo određeni broj godina, nakon čega se uvjeti mijenjaju.

Što je varijabilna kamatna stopa?

Varijabilna kamatna stopa znači da se kamata može mijenjati tijekom otplate kredita. Najčešće je vezana uz određeni referentni parametar i maržu banke. Kada se referentna stopa promijeni, može se promijeniti i kamatna stopa na kredit, a time i mjesečna rata.

Varijabilna kamata može biti povoljna ako kamatne stope padaju, ali nosi rizik ako one porastu. Kod dugoročnih kredita taj rizik nije zanemariv jer se tržišni uvjeti mogu promijeniti više puta tijekom otplate.

Prednosti varijabilne kamatne stope

- početna kamata može biti niža od fiksne,

- rata se može smanjiti ako tržišne kamate padnu,

- može biti zanimljiva osobama koje očekuju pad kamata ili planiraju bržu otplatu kredita.

Nedostaci varijabilne kamatne stope

- rata kredita može porasti,

- teže je dugoročno planirati kućni budžet,

- veći je rizik kod visokog iznosa kredita i dugog roka otplate,

- nije idealna za osobe koje nemaju financijsku rezervu.

Fiksna ili varijabilna kamata — glavna razlika

| Vrsta kamate | Glavna prednost | Glavni rizik | Za koga je prikladna? |

|---|---|---|---|

| Fiksna kamata | Stabilna rata i lakše planiranje | Ne koristi automatski pad tržišnih kamata | Za osobe koje žele sigurnost |

| Varijabilna kamata | Mogućnost niže rate ako kamate padnu | Rata može porasti ako kamate rastu | Za osobe koje mogu podnijeti promjenu rate |

| Kombinirana kamata | Fiksna kamata u početku, promjenjiva kasnije | Rizik nakon isteka fiksnog razdoblja | Za one koji žele kompromis između sigurnosti i fleksibilnosti |

Što je kombinirana kamatna stopa?

Kod mnogih stambenih kredita banke nude kombinirani model. To znači da je kamata fiksna prvih nekoliko godina, a nakon toga postaje promjenjiva. Primjerice, kredit može imati fiksnu kamatu prvih 7 godina, a nakon toga se kamata usklađuje prema ugovorenim pravilima.

Takav model može biti dobar kompromis jer u početku daje sigurnost, osobito u razdoblju kada su troškovi kupnje nekretnine najveći. Međutim, važno je unaprijed znati što se događa nakon isteka fiksnog razdoblja.

Na što posebno paziti kod stambenog kredita?

Prije usporedbe ponuda ne treba gledati samo nominalnu kamatnu stopu. Važno je provjeriti i efektivnu kamatnu stopu, odnosno EKS, jer ona bolje prikazuje ukupnu cijenu kredita. U EKS mogu biti uključene naknade i drugi troškovi povezani s kreditom.

Osim kamate, obratite pozornost na:

- rok otplate kredita,

- trajanje fiksnog razdoblja,

- mogućnost prijevremene otplate,

- troškove procjene nekretnine, javnog bilježnika i osiguranja,

- uvjete nakon isteka fiksne kamate,

- koliko bi rata porasla ako kamata naraste za 1 ili 2 postotna boda.

Kako izračunati razliku u rati kredita?

Kod odabira kamatne stope najbolje je usporediti nekoliko scenarija. Primjerice, izračunajte kolika bi bila rata za isti iznos kredita uz kamatu od 3,2%, 4,0% i 5,0%. Tako ćete odmah vidjeti koliko promjena kamate može utjecati na mjesečni trošak.

Za brzu procjenu možete koristiti naš kalkulator rate kredita, gdje možete unijeti iznos kredita, rok otplate i kamatnu stopu te usporediti različite varijante prije odlaska u banku.

Ako želite prvo provjeriti aktualne kamatne stope i usporediti ih prije izračuna, pogledajte i našu stranicu kamatne stope banaka u Hrvatskoj. Na taj način možete lakše procijeniti koliko promjena kamate utječe na mjesečnu ratu i ukupni trošak stambenog kredita.

Kada je bolja fiksna kamata?

Fiksna kamata je često bolji izbor ako želite sigurnost i ne želite da vam se rata mijenja. Posebno je korisna ako kredit uzimate na dulji rok, ako vam je rata već relativno visoka u odnosu na primanja ili ako nemate veliku financijsku rezervu.

Drugim riječima, fiksna kamata nije uvijek matematički najjeftinija, ali može biti psihološki i financijski sigurnija.

Kada varijabilna kamata može imati smisla?

Varijabilna kamata može imati smisla ako imate stabilna i dovoljno visoka primanja, ako možete podnijeti mogući rast rate ili ako planirate kredit otplatiti ranije. Također može biti zanimljiva ako je razlika u odnosu na fiksnu kamatu velika, ali tada treba pažljivo izračunati rizik.

Prije odabira varijabilne kamate dobro je postaviti jednostavno pitanje: biste li mogli normalno otplaćivati kredit ako vam rata poraste za 50, 100 ili 150 eura mjesečno? Ako bi takav rast ozbiljno ugrozio kućni budžet, fiksna kamata je sigurniji izbor.

Zaključak: što odabrati?

Ne postoji jedan odgovor koji vrijedi za sve. Fiksna kamata je bolji izbor za one koji žele sigurnost, stabilnu ratu i mirniji san. Varijabilna kamata može biti povoljnija ako kamate padaju, ali nosi veći rizik i traži veću financijsku fleksibilnost.

Kod stambenog kredita najvažnije je ne gledati samo najnižu početnu kamatu. Usporedite EKS, rok otplate, uvjete nakon isteka fiksnog razdoblja i mogućnost promjene rate. Kredit koji danas izgleda najjeftinije ne mora nužno biti najbolji izbor kroz 20 ili 30 godina.

Praktično pravilo: ako vam je sigurnost važnija od moguće uštede, fiksna kamata je najčešće bolji izbor. Ako imate dovoljno prostora u budžetu i spremni ste prihvatiti promjenu rate, varijabilna kamata može biti opcija, ali samo uz dobar izračun i razumijevanje rizika.

Zadnje ažurirano: 11. svibnja 2026.